开云提款靠谱欢迎您✅ 官方入口 > 新闻 >

-

开云体育再来看风险加权钞票的环比变化-开云提款靠谱欢迎您✅ 官方入口

三季报的点评告一段落,从当今到年报至少还有3个多月的技能。前边3季报点统共点评了十几家上市银行包括国有大行5家,股份制银行6家,城商行4家。由于技能紧任务重,是以其中有些银行三季报还有一些留传问题需要参议。今天,咱们就来看招商银行2024年三季报留传的两个问题:核充率跳涨开云体育,其他非息收入下落。

核充率跳涨

把柄招商银行三季报清楚,在高档法下中枢一级老本足够率14.73%比中报的13.86%上涨了0.87个百分点,同比旧年三季报的13.37%,进步了1.36个百分点。本年前3个季度核充率环比变动分辩为+0.33% ,-0.21%,+0.87%,其中第二季度的负增长是因为年度分成形成的。第三季度0.87个百分点的进步远超其他季度。

从清楚的数据看,招商银行第三季度的中枢一级老本净额9801.04亿,比中报的9378.12亿加多了422.92亿,这个增幅杰出了第三季单季净利润384.41亿,那么第一个子问题便是多出来的38.51亿来自那边。

其次,把柄招行银行发布的第三季度三撑握论述透露,招行的风险加权钞票66547.96亿,比中报的67653.09亿减少了1105.13亿或-1.63%。第三季度招行的总钞票环比增长0.69%。在总钞票环比增长的大前提下,风险加权钞票为何减少了1105.13亿?

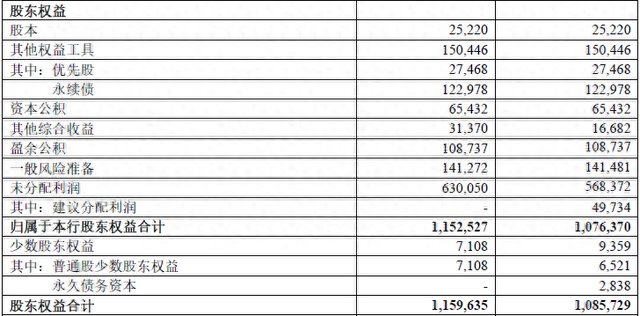

先看第一个子问题,38.51亿从那边来的。由于中枢一级老本最主要的开始便是鼓舞职权,即净钞票。是以,咱们第一个当作应该去查招行三季报的鼓舞职权明细,如下图1所示:

图1

从图1咱们看到3季报的数据(左侧)和年头的数据(右侧)比较最大的变化是2块:未分派利润和其他概括收益。未分派利润内部就应该包括招行第三季度的净利润。那么剩下的便是其他概括收益了。我调取了中报的数据,发现三季报的其他概括收益313.7亿比中报的274.72亿加多了38.98亿,基本上和前边的38.51亿匹配。是以,中枢一级老本的增量主要便是来自于第三季度的净利润和其他概括收益增量。

其他概括收益的增量便是由“以公允价值计量且其变动计入其他概括收益”的钞票,在第三季度公允价值增长带来的。

再来看风险加权钞票的环比变化。把柄三撑握论述清楚,风险加权钞票环比下落较多的部分是:信用风险钞票(低级内评法)环比减少778.09亿,银行账簿钞票不断居品环比减少165.83亿,市集风险圭表法环比减少371.42亿。

其中信用风险钞票(低级内评法)主要口角零卖业务使用的内评法。银行账簿钞票不断居品主如果指银行我方握有的资管居品。市集风险这块银行的老本足够率论述很少说起,我就无法分析了。

对于这一块内容在招商银行第三季度事迹发布会的经由中有分析师发问。其中部分复兴对于解答这一问题有匡助:

“二,更主要的原因照旧在于表外风险钞票有所下行。本年三季末比半年末,风险加权钞票环比下落的主要原因来自表外风险钞票的下行,而表外风险钞票下行的主要原因在于咱们对业务结构作念了一些调整,最中枢的是压缩了单据业务鸿沟。本年单据业务的全体收益率偏低,而况二、三季度收益率还在握续走低,是以咱们也主动加强了单据业务的管控。因此,民众不错看到贷款结构内部,单据融资余额有所下落,同期在表外单据占用的风险钞票也有大幅下落。”

是以,招行第三季度核充率环比大幅增长的原因有2方面:1,部分公允价值变动径直增厚了鼓舞职权。2,部分业务占用的表外风险钞票减少,对业务的淡雅化不断镌汰了风险加权钞票。

其他非息收入环比下落

把柄招商银行三季报清楚第三季度其他非息收入95.41亿,环比大幅下滑40.2%。最初,咱们要看一下招商银行其他非息收入的结构。我把柄最近3份按时论述梳理出磋商数据如下表1所示:

表1

从表1中咱们不丢丑出第二季度环比加多17.42亿,其中公允价值变动孝敬14.4亿。第三季度环比下落64.14亿,其中公允价值变动孝敬减少10.5亿,汇兑孝敬减少8.56亿,投资收益孝敬减少48.33亿。

公允价值的孝敬和债券牛市密切磋商,本年第三季度债券市集出现一定颠簸,涨幅不如二季度。汇兑损益和好意思元兑东谈主民币的汇率有较大关系,三季度3个月好意思元对东谈主民币连跌3个月。上头这两项固然有环比下落但不是实足主力。三季度最大的降幅是投资收益。那么投资收益里王人是些啥收入呢?咱们不错参考一下招行中报的投资收益明细,如下图1所示:

图1

从图1中咱们不错看出构成投资收益的4大块分辩是:以公允价值计量且其变动计入当期损益的金融器具、以摊余成本计量的金融钞票断绝阐明产生的收益、解决以公允价值加量且其变动计入其他概括收益的债务器具;恒久股权投资收益。 其中,前三项是本年投资收益增量的主要孝敬者。

把柄之前的专栏著作内容可知,这些部分王人是生意差价的收益。第一个无须说了,正本便是交游性金融钞票,生意差价计入投资收益。第二个便是说之前是野心握有到期吃利息的债券,看到价钱太高了就卖出完满收益了。第三个和第二个肖似,亦然正常利息计入利息收入,唯有卖出的时候才将差价计入投资收益。

第二第三这两类收益本色上是将恒久利息收益提前在当期完满。可是,咱们要稳妥到卖出高息高价钱的债券后,固然当期投资收益加多了,可是卖出债券后回收的现款还需要赓续竖立当今低收益的债券。这样,在昔日金融投资的钞票收益率就会下落,进而带动净息差和净利息收入的下落。是以,本色受骗期完满的这两项收益越多,昔日金融投资的钞票收益率就越低。

通过前边的分析,其他概括收益第三季度固然增幅不如第二季度可是也保握了正增长。这评释债券的价钱如故保握了全体上扬。那么表面上招行第三季度也不错通过卖出债券得到和二季度罕见的投资收益。可是开云体育,招行并莫得这样作念,有时率是缩减了卖债的当作。个东谈主接续招行是在均衡短期和恒久收益。